Siga o Olhar Digital no Google Discover

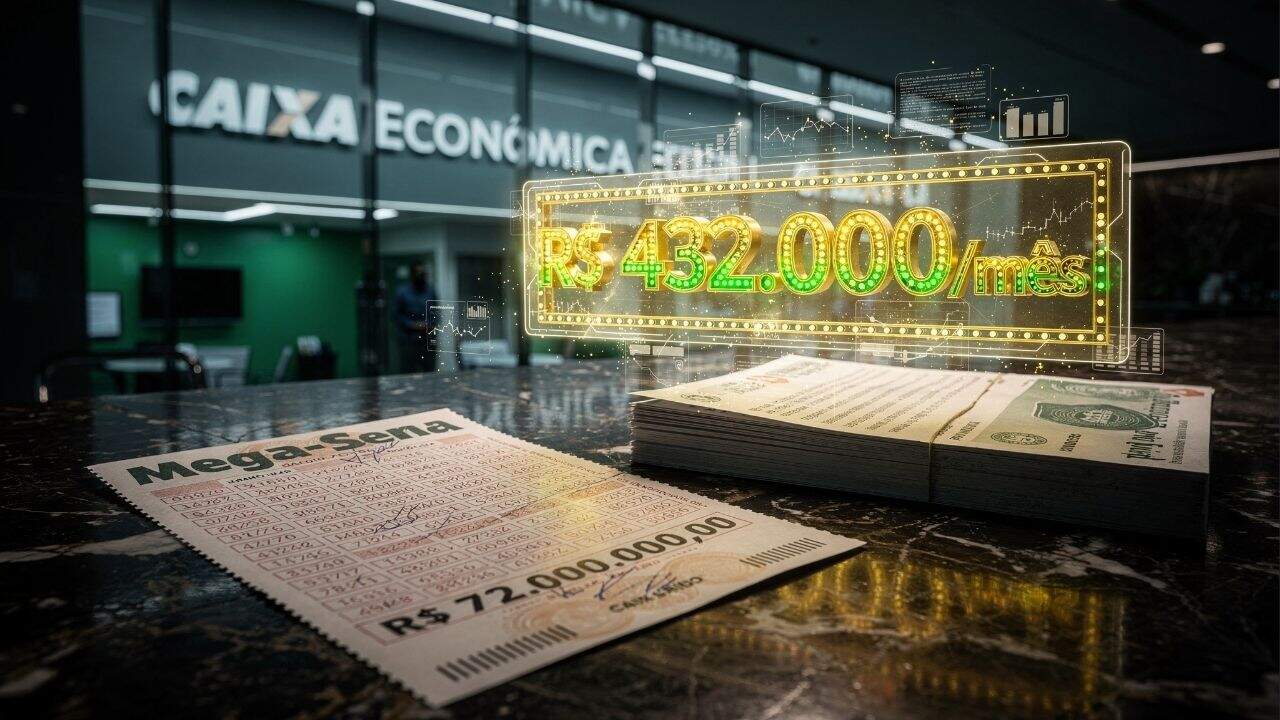

Com o prêmio acumulado em R$ 72 milhões, o rendimento da Mega-Sena se torna o foco principal de quem busca a liberdade financeira. Ao colocar esse valor na poupança, o retorno mensal impressiona pela estabilidade e segurança imediata. Descubra quanto esse montante pode gerar em juros reais para transformar o seu futuro financeiro.

De acordo com o Banco Central , a caderneta de poupança oferece um retorno de 0,5% ao mês mais a Taxa Referencial (TR) quando a Selic está acima de 8,5%. Com o valor atual do prêmio, o sortudo teria um ganho mensal superior a R$ 430 mil, permitindo um estilo de vida luxuoso sem tocar no capital principal.

Este cenário é ideal para investidores conservadores que não desejam correr riscos no mercado variável ou na renda fixa mais complexa. A facilidade de resgate e a isenção de Imposto de Renda tornam essa modalidade a porta de entrada para quem acaba de entrar no clube dos milionários, garantindo liquidez imediata para compras e investimentos urgentes.

🚀 Passo 1: Recebimento

O ganhador valida o bilhete e transfere os R$ 72 milhões para uma conta custodiada na Caixa.

💰 Passo 2: Aplicação

O montante é alocado integralmente na caderneta para iniciar a contagem dos juros mensais.

📈 Passo 3: Colheita

Após 30 dias, o rendimento de aproximadamente R$ 432 mil é depositado livre de impostos.

Como o investidor deve agir para proteger o prêmio milionário?

A segurança é a maior preocupação de quem ganha uma quantia tão expressiva de uma só vez na loteria federal brasileira. Recomenda-se discrição absoluta e a busca por gerentes de contas private, que possuem protocolos rígidos para movimentações de alto valor sem chamar a atenção do público geral ou de agentes mal-intencionados.

Além da segurança física, a proteção jurídica do patrimônio é essencial para evitar dilapidação por má gestão ou processos judiciais desnecessários. Criar estruturas como holdings familiares pode ser uma alternativa inteligente para quem pretende perpetuar a fortuna por várias gerações, garantindo que os R$ 72 milhões continuem rendendo frutos.

- Utilizar contas com autenticação multifator e limites de transferência rígidos.

- Evitar a exposição pública do nome do ganhador nas redes sociais ou imprensa.

- Contratar assessoria especializada em gestão de grandes fortunas e planejamento sucessório.

- Manter o bilhete premiado em um cofre bancário até o momento do resgate oficial.

Sim, pois embora a poupança seja simples, o rendimento da Mega-Sena em títulos como o Tesouro Selic pode ser consideravelmente superior. Enquanto a poupança possui uma regra de rentabilidade limitada, o Tesouro acompanha 100% da taxa básica de juros, o que gera uma diferença de milhares de reais ao final de cada mês.

Apesar de haver a incidência de Imposto de Renda na fonte para o Tesouro Direto, o valor líquido final costuma superar a caderneta tradicional. Para o investidor que possui R$ 72 milhões, essa diferença de porcentagem mínima se traduz em um poder de compra muito maior, permitindo reinvestimentos que blindam o capital contra a inflação anual.

| Investimento | Rendimento Bruto | Ganho Estimado |

|---|---|---|

| Poupança | 0,50% + TR | R$ 432.000,00 |

| CDB (100% CDI) | ~0,85% (Líquido) | R$ 510.000,00 |

| Tesouro Selic | ~0,84% (Líquido) | R$ 505.000,00 |

Quais são os prazos oficiais para o resgate total dos valores?

O apostador premiado tem um prazo máximo de 90 dias corridos para efetuar o resgate do prêmio após a realização do sorteio oficial. Caso esse período expire sem que o ganhador se apresente, o valor é integralmente repassado ao Fundo de Financiamento Estudantil (FIES), conforme as regras estabelecidas pela legislação de loterias no Brasil.

Para valores acima de R$ 2.259,20, o pagamento deve ser realizado obrigatoriamente em agências da Caixa Econômica Federal, não sendo possível retirar em casas lotéricas. O processo de processamento bancário pode levar até dois dias úteis após a apresentação do bilhete, tempo necessário para a validação dos sistemas de segurança da instituição.

Como evitar que a inflação corroa o patrimônio ao longo do tempo?

Mesmo com uma fortuna de R$ 72 milhões, o investidor deve estar atento à inflação, que reduz gradualmente o poder de compra da moeda. Se o gasto mensal for igual ao rendimento total da poupança, o capital principal ficará estagnado enquanto o custo de vida sobe, o que pode comprometer a sustentabilidade financeira a longo prazo.

A estratégia mais recomendada por especialistas é a diversificação em ativos indexados ao IPCA, como o Tesouro IPCA+. Dessa forma, o investidor garante que seu dinheiro crescerá acima da inflação oficial, preservando o valor real da bolada conquistada na Mega-Sena e permitindo que as próximas gerações desfrutem da mesma riqueza.

Leia mais: